لم يدخل الصندوق السياديّ ضمن الخطّة الاقتصاديّة الحكوميّة، لكن مستوى الحديث بشأنه ارتفع في الفترة الأخيرة؛ فتجميع ثروات الدولة في صندوق يضمن تحسين صورة المرفق العام وأصوله، وتالياً رفع سعره في السوق، أمرٌ مطروحٌ تحت ذريعة واهية تدعى إعادة أموال المودعين التي طارت جرّاء إيداع البنوك الودائع في "المركزيّ" الذي لم يعد لديه منها نقداً سوى مليارات قليلة، والطرح دائماً هو أنّ المركزيّ لديه أصول غير تلك الدولارات، ومنها الذهب.

فما هو الصندوق السياديّ؟ وهل يجب اعتماده في لبنان، أم أنّ المصلحة العامّة تقتضي إنشاء صندوق الإصدار بدلاً منه؟

تنادي جهات مصرفيّة بأهمية الصندوق السيادي لإعادة أموال المودعين، وترى أنّ تجميع أصول الدولة في صندوق، والاستفادة من تشغيله وبيع مكوّناته قد يكفل إعادة جزء من الودائع التي تبخّرت، وأنّ الدولة هي المسؤولة عن إعادة أموال المودعين. لكنّ هذه الجهات تتناسى، وكلّ من يقوم معها بتكرار هذه الأسطوانة، أنّ الأصول العامّة هي ملك جميع اللبنانيين، وأنّ المصلحة العامة لا تقتضي بيع وتشغيل المرفق العام لصالح المودعين الكبار الذين قبلوا بالمخاطرة عندما أودعوا أموالهم في حسابات فوائدها مرتفعة بغية تحقيق الأرباح، وهم يعلمون أنّ الفوائد المرتفعة تعني مخاطر كبيرة. وثانياً: لا يمكن الاحتجاج بأنّ الصندوق السياديّ لصالح جميع اللبنانيين، لأنّ قسماً كبيراً منهم ليس لديه حسابات مصرفيّة، وأنّ الخطّة لا تصبّ لصالح صغار المودعين وفق ما يتمّ الترويج كي تحظى بقبول واسع وموافقة شعبية.

وإذا كان الحديث الاقتصادي اليوم يدور حول الخطّة الحكومية للإنقاذ الاقتصادي وحول الصندوق السيادي، ومصير أموال المودعين، فإنّ الاتّجاه الأساسيّ الذي يقتضي التركيز عليه هو بيانات مصرف لبنان وتعاميمه وتدخّلاته التي تؤدّي إلى خفض سعر صرف الدولار في السوق السوداء، ولاحقاً إلى قفزات كبيرة للدولار تدمّر القدرة الشرائية.

وعندما نبحث في هذا الاتّجاه، يتبيّن معنا جملة من الأمور، هي:

- أنّ مصرف لبنان يتيح من خلال هذه البيانات للمصارف تحقيق أرباح من خلال فرض (كوتا) ونسب على من يريد شراء دولارات من خلال "صيرفة"، وتستفيد المصارف من هذه البيانات لتطبيق استنسابية معيبة، تتيح لبعض الزبائن الحصول على دولارات "صيرفة" التي سعرها أقلّ من السوق السوداء، تماطل بطلبات أخرى تسقط بذريعة نفاد الكوتا اليومية المخصّصة للمصرف من دولارات "صيرفة"، والمفارقة أنّ مصدراً مسؤولاً في "المركزي" شدّد خلال حديثه مع "النهار" في مرّات عدّة على أنّه لا يوجد كوتا معينة لكلّ مصرف، وأنّه لا يجب أن تحصل المصارف على نسب لإجراء عمليّات الصرف.

- ويتبيّن أنّ طرح المصرفيين للصندوق السياديّ يهدف إلى تخلّص أصحاب المصارف من مسؤوليّاتهم، تماماً كالبيان الذي أَصدرته جمعيّة المصارف، حيث تقول إنّ الدولة شطبت الودائع بشخطة قلم عندما رفضت تحمّل الخسارة؛ وذكرت الجمعية بصريح العبارة أنّ الدولة تحمّل بذلك الخسارة للمودعين، نافيةً أيّ مسؤولية تقع على عاتق أعضائها في هذا الإطار. وفي طرح الصندوق السياديّ، تودّ جمعيّة المصارف أن ترهن أملاك اللبنانيين ومرفقهم العام لصالحها، تحت ذريعة التمكّن من إعادة الودائع، وكأنّ أصول الشعب اللبنانيّ يجب أن تُسخّر خدمةً للطبقة التي استفادت من الانهيار.

- وضمن نفس اتّجاه تقلّبات الدولار وتدخّلات المركزي الذي يتراجع الاحتياطيّ لديه، ليس بوسعنا سوى طرح سوء النية بسبب ترك الأمور تتدهور، والبلد ينهار من دون خطّة، ومن دون أيّ برنامج إصلاحيّ؛ فهذه الطريقة أيضاً تضمن للدولة العميقة أن تنفي مسؤوليتها، وتتهرّب من تبعات الانهيار، وتحقّق المزيد من المغانم وتخليص ثرواتها.

وفي مواجهة هذه الخريطة السوداوية حقيقة واحدة لا يحبّذ المسؤولون طرحها، والبعض يقلّل عمداً من شأن قدرتها على الإنقاذ، وهي إنشاء صندوق الإصدار (مجلس النقد أو الـcurrency board).هذا الطرح يسقط كلّ محاولة تهرّب من تحمّل الخسارة، ويوقف التدخّلات السياسية في سعر الصرف قبل كلّ استحقاق، وفي كلّ مرّة تشهد السوق تقلّبات حادّة.

يضمن هذا الطرح تجميع الدولارات في لبنان في صندوق، ومنع "المركزي" من طبع العملة المحليّة إلّا عندما يزيد الاحتياطيّ من العملة الصعبة، فتقوم السلطات بتحديد الدولارات الواجب توافرها في الصندوق مقابل كلّ وحدة نقديّة، وتكون الدولة بذلك قد أوقفت تقلبات سعر الصرف بتثبيت سعر العملة المحليّة بشكل علميّ، كما تكون قد حدّدت حجم الاقتصاد، وأوقفت الخسائر الناتجة من تقلّبات سعر الصرف، والتي عادة ما يقع ضحيتها الفئات الضعيفة في المجتمع لصالح كبار التجّار والدولة العميقة.

صندوق الإصدار هو الطرح الشفّاف في وجه الصندوق السياديّ، ويُشكّل خطوة في مسار إيقاف مهزلة أسعار الصّرف والبيانات، في الوقت الذي يكفّ أيدي الدولة عن التحكّم بالسياسة النقدية، ونحن على مفترق طريق له 3 وجهات:

- الوجهة الأولى: هي اللاخطّة، والاستمرار على هذا النهج لصالح الدولة العقيمة.

- الوجهة الثانية: هي الصندوق السياديّ، وتسخير أملاك الدولة والنفط، والإيرادات لصالح البنوك وكبار المودعين.

- الوجهة الثالثة: اعتماد صندوق الإصدار، الذي يثبّت سعر الصرف، ويكفّ التدخّلات المشبوهة في السياسة النقدية.

الصندوق السياديّ هو خطّة مبتذلة يطلبها صندوق النقد الدوليّ ضمن خطّة التعافي التي يضعها. لكن في بلد يعمّ فيه الفساد مثل لبنان، هل يمكن الركون إلى مؤسّسة حكوميّة كبيرة ومركزية تدير أصول الدولة؟

أم ترى الحلّ يكون باعتماد صندوق الإصدار، وأن يترافق ذلك مع إعادة لبنان جنّة ضريبيّة، تُعتمد فيها السريّة المصرفيّة فتُشجّع الاستثمارات ويستعيد لبنان الثقة العالميّة لاقتصاده؟

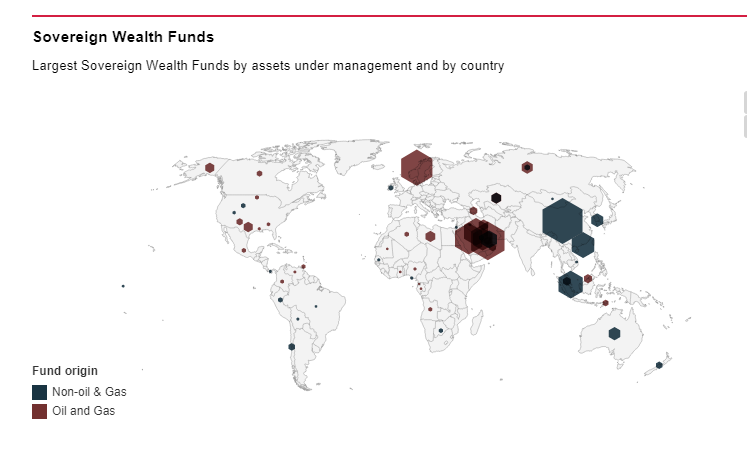

في الآتي لائحة بالدول التي لديها أكبر الصناديق السيادية:

تويتر

تويتر

فيسبوك

فيسبوك

يوتيوب

يوتيوب

انستغرام

انستغرام

مسنجر

مسنجر

واتساب

واتساب

بريد إلكتروني

بريد إلكتروني

الطباعة

الطباعة